Articoli di approfondimento sulla Finanza

L'entrata in vigore del decreto legislativo 4 marzo 2010, n. 28, e le successive modifiche apportate al processo civile in merito alla mediazione, hanno notevolmente rafforzato e valorizzato la posizione del mediatore conciliatore

ISEE è una sigla che sta per Indicatore Situazione Economica Equivalente. Tale indicatore è uno strumento necessario ad individuare la condizione economica di una famiglia. Calcolare l'ISEE online è importante nel momento in cui una

La società in nome collettivo, detta anche S.n.c. è un tipo di impresa rientra nell'ambito delle società di persone ed è disciplinata dagli articoli 2291-2312 del codice civile; la caratteristica principale è che tutti i soci rispondono in maniera solidale e

Il trattamento di fine rapporto consiste in una parziale retribuzione del lavoratore subordinato, effettuata dal datore di lavoro e differita alla cessazione del rapporto di lavoro. Al 31 dicembre di ogni anno entra in gioco il calcolo del coefficiente

Il preventivo legale ti sembra troppo alto? E’ possibile contestare la parcella dell’avvocato anche se era stato accettato il preventivo per la consulenza prima?

Cosa si intende per rendita catastale per l'IMU? Si tratta in pratica di un valore a cui andiamo ad applicare una aliquota, in modo da calcolare il valore effettivo delle imposte da pagare. Nel caso di imposte dirette, la base imponibile va ad essere

Con il termine permuta s'intende lo scambio tra due persone, di oggetti e servizi di varia natura. Veloce e soprattutto economica per procurarsi oggetti o servizi che altrimenti ni ultimi anni sono sempre più numerose le persone...

Uno degli aspetti chiave della manovra finanziaria di alcuni governi è la revisione delle tasse sugli immobili, che riguarda la regolamentazione delle imposte relative agli affitti degli appartamenti dati in locazione e il pagamento delle imposte relative alla proprietà di una casa.

All'interno della descrizione giuridica delle società, espressa nel codice civile, viene denominata Società in accomandita per azioni (S.p.A.) un'impresa di capitali nella quale le quote di partecipazione dei vari soci vengono determinate ed

La quattordicesima mensilità è un istituto di origine non legale (ha natura contrattuale). La disciplina della quattordicesima fa riferimento alla determinazione delle parti sociali. Abbiamo dunque pensato possa essere utile determinare quali

Vediamo nel dettaglio di cosa si tratta esattamente, almeno a livello di diritto fiscale e tributario, quando si utilizza il termine scudo fiscale.

Da quando è stata costituita l’UE, l’Unione Europea, ogni stato che fa parte dei membri ha scelto di applicare delle imposte riguardanti la fabbricazione di alcuni prodotti che hanno un vasto consumo.

Al momento della dichiarazione dei redditi, esistono due voci di cui si sente molto parlare e che fanno assai discutere: si tratta della destinazione dell'8 per mille e del cinque per mille. Vediamo nel dettaglio la prima di queste due destinazioni.

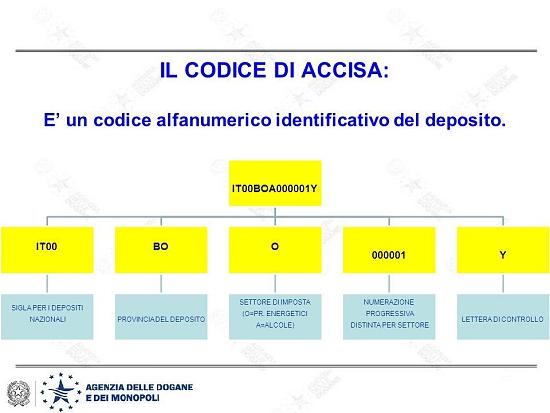

Il cosiddetto “codice di accisa” è composto da una sequenza alfanumerica composta sempre da tredici caratteri ed è attribuito dalla Agenzia delle Dogane a ciascuni dei suoi operatori abilitati, siano essi un Deposito Fiscale come un Destinatario o uno Speditore Autorizzato.

A partire dal 1998, nell'ambito della burocrazia e della documentazione fiscale relativa alla dichiarazione dei redditi, è entrato in vigore il certificato unico dipendente, meglio noto come CUD: cos'è di preciso?

Per quanto riguarda esempi di calcolo dell'IMU, si parla di un valore pari a circa il triplo della vecchia ICI. La prima parte dell'imposta è devoluta allo Stato, una seconda parte invece è chiesta dai Comuni di appartenenza dell'abitazione..

I BOT, ovvero i buoni ordinari del tesoro, sono dei titoli a breve scadenza emessi dallo stato, da molti considerati come titoli con un rischio pari allo zero. Sono un titolo senza cedola, della durata massima di 12 mesi, che vengono emessi

I CAF, o centri di Assistenza Fiscale, sono delle organizzazioni importantissimi per chi ha bisogno di una mano dal punto di vista della materia fiscale. Per quanto riguarda gli iscritti al CAF UIL di Roma, è possibili usufruire dei servizi di centri particolari, rivolti esclusivamente a questo tipo di profili.

Rispetto ad altri Paesi europei, in Italia purtroppo si è costretti a pagare annualmente diverse tipologie di tasse. Per rendere meno complicato e pesante il loro pagamento, almeno dal punto di vista pratico, negli ultimi anni l’Agenzia delle

Quando si vuole ottenere un prestito ma le competenze in materia finanziaria scarseggiano è possibile affidarsi ad un mediatore creditizio, un professionista esperto in materia di finanziamenti che svolge la funzione di intermediario tra un

Oggi discutiamo dei redditi esenti, una classificazione di guadagni che non devono necessariamente essere inclusi nella dichiarazione dei redditi.

Nell'ambito del diritto tributario italiano, uno dei principi fondamentali vigenti in Italia, relativamente alla cosiddetta capacità contributiva, è sancito dall'art. 53 della Costituzione. Uno dei problemi di cui gli Italiani tendono a lamentarsi spesso, soprattutto negli ultimi anni..

Non sono particolarmente diffusi, tuttavia potrebbe capitare ad ognuno di avere a che fare con una cosiddetta cambiale ipotecaria oppure degli eventuali titoli di credito. Cosa sono e soprattutto in quali situazioni potremmo trovarceli di fronte?

Una cambiale è un titolo di credito all'ordine: questo significa che chi ne è in possesso, ha il diritto senza condizioni di farsi pagare la somma indicata entro la data di scadenza riportata sul titolo. Prima di vedere cosa succede quando non si

La Domanda aggregata rappresenta la spesa compiuta dai soggetti di un determinato sistema economico. I Consumi da parte delle famiglie, la spesa per Investimenti da parte delle imprese e la spesa in beni e servizi del settore pubblico.

Una tipologia di redditi poco conosciuta è quella del Reddito dominicale dei terreni; questa tipologia è disciplinata dagli Artt. 27 – 35 D.P.R. 22 dicembre 1986, n. 917.

Ogni ambito del diritto predispone di determinate leggi, regole da seguire; anche il diritto commerciale, infatti si muove su dinamiche di trasformazione, mutazione e cambiamento che hanno alla base strutture bene precise.

La Legge di Bilancio (ex Legge di stabilità) è un documento economico importante nel quale vengono fissati gli obiettivi finanziari da raggiungere nei successivi 3 anni. L’approvazione del bilancio è un momento delicato per uno Stato perché si intuisce la direzione economica di un Paese..

Nell'ambito del diritto finanziario, ogni tipo di richiesta “forzata” da parte dello Stato, di una prestazione in denaro ad un singolo cittadino denominato contribuente, viene definita come tributo.

L'operazione del pagamento della cambiale può sembrare la cosa più semplice a questo mondo, ma in realtà nasconde molte insidie, specie se non si è stati molto chiari al momento della sua emissione.

Che cos’è la finanza? Non è facile spiegare questa materia così ampia di cui fanno parte meccanismi e specifiche competenze. Difficile, si ma non impossibile da capire di cosa si tratta e come funziona.

Naturalmente non possiamo dire che sia facile operare sui mercati finanziari, ma grazie alle guide del nostro sito potrete sciogliere numerosi dubbi che vi attanagliano.

Di certo non siete fra i primi a chiedervi come far parte di questo mondo e capire cosa c’è dietro il funzionamento dei mercati di cui si sente parlare al tg o sulle le testate giornalistiche.

Nel nostro sito proveremo a spiegarvi cos’è, di che cosa si occupa la Finanza e qual è il funzionano degli attori principali di questo settore.

FAQ

Quali sono i principali tipi di investimento finanziario?

Includono azioni, obbligazioni, fondi comuni di investimento, ETF e prodotti strutturati. Ogni tipo di investimento ha caratteristiche e rischi specifici, ed è importante comprendere bene questi aspetti prima di investire.

Quali sono i principali fattori da considerare quando si sceglie un consulente finanziario?

E' importante considerare la sua esperienza, le sue credenziali, la sua reputazione e le sue tariffe. Inoltre, è importante valutare la sua capacità di comprendere le esigenze e gli obiettivi finanziari del cliente e di fornire un'assistenza personalizzata.

Cosa significa "rischio finanziario" e come si può gestire?

Il rischio finanziario si riferisce alla possibilità che un investimento possa perdere valore o che una persona possa subire una perdita finanziaria. È possibile gestire il rischio finanziario attraverso la diversificazione degli investimenti, la comprensione dei rischi specifici di ciascun tipo di investimento e l'elaborazione di un piano finanziario solido.

Quali sono le principali fonti di finanziamento per le imprese?

Includono i prestiti bancari, l'emissione di obbligazioni, il finanziamento attraverso il mercato azionario e il capitale di rischio. Ogni fonte di finanziamento ha vantaggi e svantaggi specifici, ed è importante valutare attentamente quale sia la migliore per le esigenze della propria impresa.

Cosa significa "dividendo" e come funziona?

Un dividendo è una parte dei profitti di un'impresa che viene distribuita ai suoi azionisti. Il dividendo può essere pagato in denaro o in azioni, e il suo importo dipende dalla politica di distribuzione dei profitti dell'impresa. I dividendi sono un modo per gli azionisti di ottenere un ritorno sul proprio investimento.

Quali sono i principali vantaggi e svantaggi dei fondi comuni di investimento?

I principali vantaggi dei fondi comuni di investimento includono la diversificazione del portafoglio, la gestione professionale del denaro e la maggiore liquidità rispetto ad altri tipi di investimento. Tuttavia, i fondi comuni di investimento possono anche essere soggetti a commissioni elevate e a una riduzione del rendimento a causa dei costi di gestione.