Dopo avervi spiegato come si dà la disdetta a SKY, oggi vi presentiamo un nuovo articolo. Il cosiddetto “codice di accisa” è composto da una sequenza alfanumerica composta sempre da tredici caratteri ed è attribuito dalla Agenzia delle Dogane a ciascuni dei suoi operatori abilitati, siano essi un Deposito Fiscale come un Destinatario o uno Speditore Autorizzato.

Menu di navigazione dell'articolo

- Significato della sequenza

- Differenze e novità europee sui codici

- Accisa sulla benzina: tutti i rincari del carburante

- Rimborso accisa: novità per risparmiare sul gasolio

Significato della sequenza

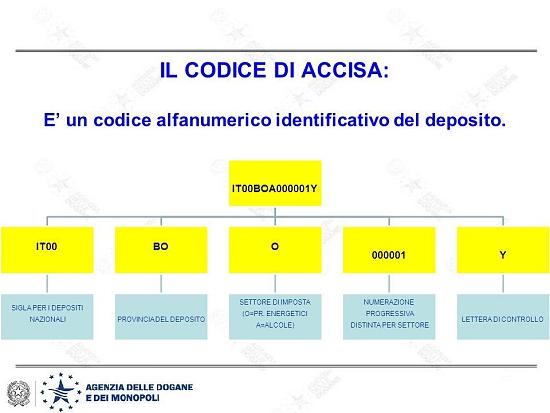

All’interno del codice di accisa, ogni carattere assume un significato assolutamente specifico. Per chiarirci, andremo più nel profondo e analizzeremo la composizione di questa particolare sequenza: i primi due segni apposti indicano quale è lo Stato membro (dell’Unione Europea, chiaramente!) cui il codice stesso fa riferimento.

Si tratta sempre di lettere dell’alfabeto: per l’Italia si è adottata la sigla “IT”. I due caratteri successivi sono, sempre, due zeri (00) e vengono apposti semplicemente per consentire il raggiungimento dei tredici caratteri standardizzati. Il quinto e il sesto simbolo sono, nuovamente, lettere d’alfabeto: stavolta ci indicano il particolare deposito fiscale di riferimento mediante la sigla della Provincia in cui lo stesso è situato.

Anche il settimo segnale è una lettera; tuttavia questa volta serve a contrassegnare, tramite un ordinamento che ha di solito a che vedere con l’iniziale del prodotto interessato, il settore d’imposta nel quale quest’ultimo si trova. Per intenderci: le sostanze etiliche (o “bevande alcoliche”) adottano la lettera “A”; il Vino semplice la “V”; gli Oli Minerali la “O”. I penultimi cinque caratteri sono, invece, numerici e contraddistinguono lo specifico deposito fiscale, andando oltre, quindi, la semplice denominazione della Provincia in cui esso è ubicato. L’ultimo carattere, il tredicesimo, ha (banalmente) una funzione di controllo.

Differenze e novità europee sui codici

Come si poteva facilmente intuire, all’interno del codice di accisa la dicitura della Provincia corrisponde alla stessa sigla utilizzata per le targhe delle automobili. Certo, questa semplificazione è valida per la sola Italia, in quanto ogni Stato membro della UE ha adottato una differente metodologia nell’ambito dell’attribuzione del codegrafica.

Per esempio, certi Paesi assegnano un particolare codice al soggetto (cioè al depositario autorizzato) e un altro al deposito stesso.

Ma, a prescindere da tali differenze, tutti e venticinque gli Stati della UE hanno armonizzato il proprio codice di accisa standard portandolo ai tredici caratteri fissi alfanumerici. Prima del 2005, lo standard era pari a soli nove caratteri.

Codice accisa sulle bevande alcoliche

L’accisa ha diverse aliquote in base al tipo di bevanda alcolica che andremo ad esaminare, ed è importante anche, sottolineare che, le aliquote di seguito riportate, riguardano esclusivamente l’accisa italiana. Infatti, negli altri Paesi Europei, è possibile trovare delle aliquote differenti. Vediamo ora a quanto ammontano le aliquote per diverse bevande alcoliche:

Birra: € 2,35 per ettolitro e per grado-Plato.

Vino: zero.

Bevande fermentate diverse dal vino e dalla birra: zero.

Prodotti alcolici intermedi: € 68,51 per ettolitro.

Alcol etilico: € 800,01 per ettolitro anidro.

In Italia il codice ditta e il codice d’accisa coincidono. In altri Paesi UE come per esempio il Belgio, la Bulgaria, la Germania, la Grecia, Malta, l’ Olanda, la Polonia e il Regno Unito, gli operatori possiedono due codici: uno relativo alla licenza di esercizio e uno relativo al deposito fiscale.

Per deposito fiscale si intende l’impianto in cui vengono fabbricate, trasformate, detenute, ricevute o spedite merci sottoposte ad accisa, in regime di sospensione dei diritti di accisa, alle condizioni stabilite dall’amministrazione finanziaria.

Contrassegni fiscali

Alcuni prodotti che sono sottoposti ad accisa e che sono destinati ad essere immessi in consumo nel territorio nazionale, devono essere muniti di contrassegni fiscali. I prodotti da assoggettare al contrassegno fiscale, le caratteristiche ed il prezzo dei contrassegni sono stabiliti con decreto del Ministero delle Finanze.

Accisa sulla benzina: tutti i rincari del carburante

Le oscillazioni del mercato dei carburanti sono talmente rapidi che non permettono di stabilire una media sul periodo, ma ciò che si può calcolare – per lo meno in Italia – è l’ammontare delle accise che gravano sui carburanti e le tasse addizionali regionali sull’accisa sulla benzina.

Gli aumenti dell'accisa sulla benzina dal 31 dicembre 2012 sono gli stessi per tutta l’Italia, ma il prezzo del “pieno” cambia in base alle addizionali regionali. Per decisioni politiche ed economiche delle singole regioni - siano esse motivate da urgenze sui bilanci o dalla volontà di colpire il settore dei trasporti considerato inquinante -, le addizionali fanno la differenza. In particolar modo i rincari più forti si sono registrati nelle regioni del sud e del centro (in particolare Calabria, Campania, Lazio, Liguria, Marche, Molise, Piemonte, Puglia, Toscana e Umbria), mentre le regioni del nord sono più attente, consapevoli anche del ruolo fondamentale dell’industria dei trasporti per l’economia.

Facendo un passo indietro, poi, ci rendiamo conto che il prezzo della benzina si è gonfiato del 18% nel corso del 2011 e quello del gasolio addirittura del 27%. Tali innalzi, come si è accennato precedentemente, non sono tuttavia da imputarsi solo alle compagnie petrolifere, quanto al sovrapporsi di accisa su accisa.

Le accise benzina

In Italia, le accise si applicano per fronteggiare finanziariamente diverse emergenze (danni provocati da eventi naturali e non). Erroneamente si ritiene che si stiano ancora “scontando” gli aggravi provocati, per esempio, dalla lontana guerra in Etiopia del 1935. In realtà, non esiste alcun fondo per “finanziare” la guerra del ’35, bensì banalmente le accise si sono sommate nel tempo e gli incrementi apportati non sono mai stati aboliti una volta rientrata l’emergenza.

Purtroppo si tratta del risultato di una somma di accise e se qualora si dovesse ridurre un’accisa sulla benzina significa ridurre i proventi nel bilancio dello Stato, con il conseguente aumento di altre imposte in compensazione su qualche altro settore.

Tra le accise più recenti si ricordano quelle del 2011 un’accisa sulla benzina di 0,73 centesimi che è stata introdotta per salvare il Fondo destinato allo spettacolo; a giugno 2011, 4 centesimi su ogni litro di benzina sono andati a finanziare la guerra in Libia e, ancora a luglio, altri 0,19 centesimi hanno aiutato nuovamente il Fondo dello spettacolo. L’alluvione in Liguria e Toscana ha introdotto un’ulteriore accisa di 0,89 centesimi per ogni litro di benzina; il decreto Salva Italia di Mario Monti, ha aggiunto ulteriori 9,9 centesimi e nel 2012, il terremoto in Emilia ha portato un incremento di 2 centesimi.

Storia dell’accisa sulla benzina

L’accisa sulla benzina, d’altronde, è una pratica antica. Sulla nostra benzina gravano tuttora i lontanissimi rincari legati al disastro della diga del Vajont, al terremoto del Belice, alla crisi di Suez e, last but not least, alla guerra di Abissinia del remoto 1935. Quindi, sostanzialmente, possiamo affermare in tutta sicurezza che ben più del 50% del prezzo della benzina consiste in tasse che i cittadini pagano direttamente allo Stato.

L'elenco completo dei rincari è il seguente:

- 1,90 lire (0,000981 euro) per il finanziamento della guerra d'Etiopia del 1935-1936;

- 14 lire (0,00723 euro) per il finanziamento della crisi di Suez del 1956;

- 10 lire (0,00516 euro) per la ricostruzione dopo il disastro del Vajont del 1963;

- 10 lire (0,00516 euro) per la ricostruzione dopo il terremoto del Belice del 1968;

- 99 lire (0,0511 euro) per la ricostruzione dopo il terremoto del Friuli del 1976;

- 75 lire (0,0387 euro) per la ricostruzione dopo il terremoto dell'Irpinia del 1980;

- 205 lire (0,106 euro) per il finanziamento della guerra del Libano del 1983;

- 22 lire (0,0114 euro) per il finanziamento della missione in Bosnia del 1996;

- 0,0051 euro per far fronte al terremoto dell'Aquila del 2009;

- 0,02 euro per far fronte ai terremoti dell'Emilia del 2012.

Il totale dei rincari dell'accisa sulla benzina ammonta a circa 0,41 euro (0,50 euro IVA inclusa). Nel 1999 con un decreto legislativo le Regioni sono libere di imporre una accisa autonoma sui carburanti.

Alle accise e alle addizionali regionali si somma l’imposta di fabbricazione sui carburanti e l’IVA al 21% per un totale finale di 87,42 cent per la benzina e 74,32 cent per il gasolio.

Rimborso accisa: novità per risparmiare sul gasolio

L’Agenzia delle Dogane ha fornito a tutti i cittadini utenti delle precise informazioni riguardo le modifiche che sono state apportate al Decreto Legge sulle Liberalizzazioni (quello del Governo Monti, in data 24 gennaio 2012, tanto per non sbagliarci). Parliamo, tanto per essere chiari, alla disciplina generale che concerne il rimborso delle spese per l’accisa sul carburante, e in particolare sul gasolio d’autotrazione.

Coloro che hanno il diritto di usufruire di tale agevolazione, a prescindere dalla quantità di gasolio consumato (e, quindi, dall’entità del rimborso dell’accisa sulla benzina), possono farne richiesta attraverso la cosiddetta “modalità frazionante”; facendo riferimento, cioè, ai consumi relativi a ogni singolo trimestre dell’anno solare.

Bisogna tuttavia ricordarsi di presentare la relativa domanda di rimborso entro il termine massimo del mese successivo al trimestre di riferimento: se tale limite fosse superato, non godremmo più dell’agevolazione per quel periodo e perderemmo così tutti i soldi che potevano tornarci in tasca.

Termini per il rimborso

È necessario, quindi, oltre che presentare per tempo la nostra domanda, ricordarci che c’è anche un limite temporale legato al periodo durante il quale possiamo usufruire del credito di compensazione: tale limite scade naturalmente il 31 dicembre dell’anno che segue quello in cui lo stesso credito è sorto.

Nel tempo di sei mesi da questo termine dobbiamo ricordarci di chiedere il rimborso delle eventuali eccedenze non compensate. La soglia massima, in termini pecuniari, di utilizzo dei crediti di imposta che sono riconosciuti quali agevolazioni concesse alle imprese è pari a 250.000 euro annui.

Inoltre, ed è questa la parte più importante della storia, è prevista una effettiva neutralizzazione di tutti gli aumenti dell’accisa sul gasolio; cosicchè le spese legate non tanto al carburante, ma alla sua percentuale di costo pari all’accisa sulla benzina stessa, possono essere oggetto di uno specifico rimborso. La pratica relativa al rimborso dell’accisa (nota anche come “defiscalizzazione”) vede applicare, solitamente, una riduzione pari a ben 33 centesimi di euro su ogni litro di carburante acquistato.

Chi gode dell’esenzione

I beneficiari di tale defiscalizzazione sono, come si evince, più che altro le imprese. Tuttavia questa è una semplificazione assolutamente riduttiva. Infatti, godono del rimborso le macchine operatrici e quelle semoventi non ammesse, però, alla circolazione stradale. Parliamo, perciò, soprattutto delle macchine scavatrici, delle pale meccaniche, dei compressori e via dicendo; ma sempre e solo all’interno dei cantieri o degli specifici siti di proprietà delle imprese.

Novitá 2021

Con la sperata ripresa dei consumi durante il 2021, si dovrebbe assistere anche al recupero del gettito fiscale proveniente dalle accise, che nel 2020 ha raggiunto la quota di 21,6 miliardi di Euro (in calo di circa 4,7 miliardi rispetto all'anno precedente). Di questa quota complessiva di oltre 21 miliardi, ben 20,5 provengono proprio dai carburanti. Quest'ultima cifra risulta in diminuzione di 4,5 miliardi di Euro rispetto al 2019, dei quali 1,5 miliardi dalla benzina e ben 3 miliardi dal gasolio. Una netta contrazione, quindi, anche del gettito inerente l'accisa sulla benzina.

Per il 2021, mentre il gettito fiscale previsto dai carburanti si attesta sui 23,4 miliardi di Euro, il gettito delle accise su benzina e gasolio e quindi sui carburanti complessivamente dovrebbe aggirarsi sui 24,6 miliardi di Euro. Tali cifre, tuttavia, potrebbero essere soggette a considerevoli variazioni, in base all'andamento economico del Paese e soprattutto se si riuscirá a porre fine alla pandemia sul territorio nazionale e continentale, per far ripartire l'economia italiana.

Comunque, una notizia positiva per le tasche di societá e contribuenti si era giá avuta nella primavera del 2020, con l'approvazione da parte del governo del cosiddetto Decreto Rilancio. Con tale ultima normativa, infatti, si sono aboliti i previsti incrementi di Iva ed accisa sulla benzina e gasolio per l'autotrazione, che erano stati stabiliti come clausole di salvaguardia, nel caso non fossero stati rispettati i vincoli di bilancio da parte dello Stato italiano. Clausole stabilite nel lontano 2015, ma confermate poi nel 2019.

Difatti, un sicuro "salvadanaio" per lo Stato e da cui attingere denaro per eventuali problemi di natura economico-finanziaria è rappresentato proprio dall'accisa sulla benzina e sul gasolio ed in generale sui carburanti. Come abbiamo visto, nel corso degli anni, tanti sono stati i rincari del carburante appunto e che hanno colpito gli automobilisti e coloro che lavorano nel trasporto stradale. Dall'accisa sulla benzina e quindi dall'aumento del costo del carburante si potrá forse uscire soltanto con la produzione e diffusione dei veicoli elettrici.