Benvenuti in un altro articolo firmato Portal Diritto!

Menu di navigazione dell'articolo

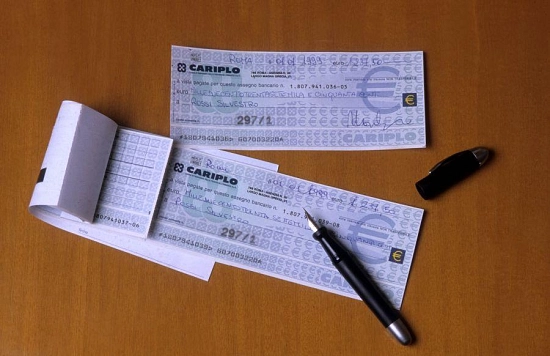

L'assegno trasferibile è uno strumento che permette al titolare di un conto corrente, il pagamento di una somma ad un altro soggetto. L’assegno bancario è valido quando esiste una reale somma di denaro all'interno del conto. Gli assegni trasferibili vengono raccolti in libretti distribuiti dalle banche (deve essere indicata la denominazione e l’indirizzo della banca).

Ecco cosa và indicato sull'assegno

Il soggetto che emette l'assegno deve indicare:

- Data e luogo

- Importo da pagare

- Nome del soggetto a cui è destinata la somma

- Firma di colui che l'ha emesso

La banca può rifiutarsi di pagare un assegno trasferibile se non è stato compilato per bene. Gli utenti che firmano assegni scoperti vengono protestati (nel momento in cui il titolo sia stato presentato per tempo all'incasso). Questi soggetti vengono inseriti nella Centrale d'allarme Interbancario (CAI) se entro sessanta giorni non pagano l'assegno comprensivo della penale.

La clausola non trasferibile non permette dunque la girata dell'assegno, rendendo l'assegno un titolo nominativo. Si può inserire la clausola non trasferibile anche dopo una o più girate per evitare la circolazione dell'assegno per troppo tempo. Sottolineiamo il fatto che è obbligatorio inserire la clausola del non trasferibile per ogni assegno di importo pari o superiore a 12.500 €: questa normativa è entrata in vigore il 25 giugno 2008 (D.L. 112 del 25 giugno 2008 - modifica della normativa del 30 aprile che introduceva una soglia ancora più restrittiva pari a 5.000 €).

Al correntista viene assegnato un libretto di assegni personali e non trasferibili; i vecchi libretti devono essere richiesti e comportano una imposta di bollo di 1,5 euro per ciascun modulo di assegno. L'introduzione di questa regola fa da deterrente al riciclaggio di denaro sporco. Gli assegni circolari sono infatti programmati dalla banca quando il denaro necessario al pagamento è già disponibile presso l'istituto.

In pratica è un titolo di credito all'ordine emesso da un istituto di credito a ciò autorizzato dalla Banca d'Italia, ed è esigibile a vista presso una qualunque sede. L’assegno circolare non trasferibile non può essere al portatore, tutto ciò equivarrebbe ad autorizzare le banche a produrre banconote.

Il diritto del beneficiario a riscuotere la somma indicata sull'assegno circolare è però trasferibile mediante girata. Al fine di assicurare i beneficiari degli assegni circolari, gli stessi designano l'importo massimo per il quale possono essere diffusi. Un'altra garanzia è data dal fatto che ogni istituto che li emette deve collocare una cauzione presso la Banca Centrale proporzionata all'ammontare dei titoli emessi.

Sbarramento

Lo sbarramento, cioè l'apposizione di due sbarre sulla facciata anteriore dell'assegno, indica l'obbligo per la banca dell'emittente di pagare l'assegno solo a un'altra banca o a un proprio cliente. A tal proposito si deve fare attenzione se fra le due sbarre vi sia la semplice dicitura di "banchiere", poiché in tale caso l'assegno può essere pagato solo a un proprio cliente o a qualsiasi banca (ipotesi di "sbarramento generale"). Nel caso in cui fra le due sbarre vi sia stato invece apposto il nome di un banchiere, il soggetto legittimato al pagamento sarà infatti il banchiere indicato, ovvero, se quest'ultimo soggetto è il trattario, il pagamento verrà effettuato in favore di un suo cliente (ipotesi di "sbarramento speciale").

In altre parole a un beneficiario di un assegno sbarrato che non sia titolare di alcun conto corrente è preclusa ogni possibilità di incasso del titolo in forma liquida. Ad ogni modo, si ricorda che - quando l'assegno non è sbarrato - non è sempre possibile incassarlo recandosi presso la filiale di emissione.

Incasso di un assegno in forma liquida

L'art. 31 del R.D. che disciplina la materia degli assegni bancari recita testualmente: "L'assegno bancario è pagabile a vista". L'incasso di un assegno in forma liquida dovrà avvenire presso la filiale della banca dove risiede il C/C del traente, muniti di un documento di riconoscimento valido. Principalmente a causa della ampia circolazione di documenti falsi, la filiale potrebbe richiedere la presenza di un notaio che certifichi l'identità del beneficiario a spese dello stesso beneficiario. Rimane sempre la possibilità di versare il titolo di credito presso il proprio istituto bancario attraverso la girata per incasso.

È possibile che la banca richieda almeno 2 documenti per accertare l'identità della persona. Normalmente l'assegno presenta un tempo di incasso che corrisponde a 8 giorni nel caso di immissione nella stessa piazza della banca debitrice e di 15 giorni nel caso di diversa piazza. Superato tale scadenza l'assegno può ancora essere incassato, ma in caso di mancanza di fondi il portatore non può rifarsi sul titolare.

Assegno circolare non trasferibile

L'assegno circolare non trasferibile rappresenta uno strumento di pagamento sicuro e ampiamente utilizzato, soprattutto in contesti in cui è necessaria una garanzia di solvibilità immediata. Questo tipo di assegno, emesso da una banca, si distingue per alcune caratteristiche specifiche che ne definiscono la natura e l'utilizzo.

Caratteristiche dell'Assegno Circolare Non Trasferibile

Emissione e Garanzia: L'assegno circolare è emesso direttamente dalla banca, che ne garantisce la copertura. Questo significa che, al momento dell'emissione, la banca mette da parte la somma corrispondente, assicurando la disponibilità dei fondi per il beneficiario.

Non Trasferibilità: La clausola di non trasferibilità impedisce che l'assegno possa essere endossato a terzi. In pratica, solo la persona o l'entità nominativamente indicata come beneficiario può incassarlo. Questo meccanismo aumenta la sicurezza dell'assegno, limitando il rischio di frodi o utilizzi impropri.

Certezza del Pagamento: Data la garanzia offerta dalla banca, l'assegno circolare non trasferibile offre una certezza quasi assoluta di pagamento, rendendolo uno strumento molto affidabile per transazioni di rilievo, come l'acquisto di un'auto, il pagamento di una cauzione per l'affitto di un immobile o la conclusione di altre operazioni significative.

Utilizzo e Vantaggi

Sicurezza: La non trasferibilità conferisce un alto grado di sicurezza, limitando l'uso dell'assegno esclusivamente al beneficiario designato.

Accettazione Ampia: Data la sua affidabilità, l'assegno circolare non trasferibile è generalmente ben accetto in varie situazioni commerciali e legali.

Liquidità Immediata: A differenza di altri strumenti di pagamento, l'assegno circolare garantisce la disponibilità immediata dei fondi una volta incassato.

Considerazioni Importanti

Costi: L'emissione di un assegno circolare comporta delle spese, che variano in base alla banca emittente. È consigliabile verificare in anticipo i costi associati.

Tempi: Sebbene l'assegno circolare garantisca la copertura dei fondi, l'accredito effettivo sul conto del beneficiario può richiedere alcuni giorni lavorativi, a seconda delle procedure bancarie.

Sicurezza: Nonostante l'elevato livello di sicurezza, è fondamentale trattare l'assegno circolare con la stessa cautela di qualsiasi documento di valore, conservandolo in luogo sicuro fino al momento dell'utilizzo e verificando sempre l'identità del beneficiario durante l'incasso.

L'assegno circolare non trasferibile si conferma come uno strumento di pagamento prezioso per chi cerca sicurezza e affidabilità nelle proprie transazioni finanziarie. Tuttavia, come per ogni strumento finanziario, è essenziale comprenderne le caratteristiche, i vantaggi e le possibili limitazioni per utilizzarlo al meglio e nelle situazioni più appropriate.

FAQ: Assegno Circolare Non Trasferibile

Cos'è un assegno circolare non trasferibile?

Un assegno circolare non trasferibile è uno strumento di pagamento emesso da una banca che garantisce al beneficiario la ricezione della somma ivi indicata. La caratteristica principale di questo tipo di assegno è la clausola di "non trasferibilità", che impedisce il passaggio del titolo di credito a persone diverse dal beneficiario originario designato al momento dell'emissione. Questo meccanismo assicura un elevato livello di sicurezza, poiché la banca si assume la responsabilità di versare l'importo specificato direttamente alla persona o all'entità legittimamente indicata sull'assegno. La non trasferibilità è pertanto una garanzia sia per chi emette sia per chi riceve l'assegno, limitando significativamente i rischi di frode o uso improprio.

Perché utilizzare un assegno circolare non trasferibile?

L'utilizzo di un assegno circolare non trasferibile offre numerosi vantaggi, soprattutto in termini di sicurezza e affidabilità. Essendo un titolo di pagamento garantito dalla banca emittente, fornisce al beneficiario la certezza del pagamento. Questo tipo di assegno è particolarmente utile in transazioni di rilievo economico, come l'acquisto di un immobile, di un veicolo, o in ogni situazione in cui è richiesta una prova di pagamento sicura e immediatamente liquidabile. Inoltre, la specifica clausola di non trasferibilità protegge l'assegno da tentativi di frode, rendendolo uno strumento preferibile rispetto ad assegni tradizionali o contanti, specialmente in operazioni che coinvolgono somme consistenti.

Come si ottiene un assegno circolare non trasferibile?

Per ottenere un assegno circolare non trasferibile, è necessario rivolgersi alla propria banca, fornendo le informazioni relative all'importo desiderato e al nome del beneficiario a cui l'assegno deve essere intestato. La banca, dopo aver verificato la disponibilità dei fondi sul conto del richiedente, procederà con il blocco della somma e l'emissione dell'assegno. È importante notare che questo servizio può comportare dei costi aggiuntivi, che variano a seconda dell'istituto bancario. Al momento dell'emissione, il cliente riceverà un assegno che riporta esplicitamente la dicitura "non trasferibile", rendendo il documento utilizzabile solo dal beneficiario indicato.

Quali sono i costi associati all'emissione di un assegno circolare non trasferibile?

I costi associati all'emissione di un assegno circolare non trasferibile possono variare significativamente in base alla banca emittente e alle politiche tariffarie in vigore. Generalmente, le banche applicano una commissione fissa per l'emissione di assegni circolari, che può includere spese amministrative e di gestione. È consigliabile consultare in anticipo il proprio istituto bancario per ottenere informazioni dettagliate sulle tariffe applicate e su eventuali costi aggiuntivi, così da valutare con attenzione la convenienza di questo strumento di pagamento in base alle proprie esigenze specifiche.

Cosa fare in caso di smarrimento o furto di un assegno circolare non trasferibile?

In caso di smarrimento o furto di un assegno circolare non trasferibile, è fondamentale agire tempestivamente per limitare i rischi e proteggere i propri interessi. Il primo passo consiste nel notificare immediatamente la banca emittente, fornendo tutti i dettagli dell'assegno (numero, importo, beneficiario). La banca procederà con il blocco dell'assegno e fornirà indicazioni su come procedere per la cancellazione e l'eventuale emissione di un nuovo assegno. Sarà inoltre necessario sporgere denuncia alle autorità competenti, fornendo una copia della denuncia alla banca per completare le procedure di sicurezza richieste.